Cuando pensamos en inteligencia artificial aplicada a mercados financieros solemos imaginar algoritmos sofisticados, redes neuronales o grandes modelos predictivos. Sin embargo, gran parte de las matemáticas utilizadas actualmente en finanzas tienen su origen en una idea propuesta hace más de un siglo.

En el año 1900, Louis Bachelier presentó su tesis doctoral Théorie de la Spéculation. Su trabajo contenía una idea sorprendente para la época: los precios financieros podrían evolucionar mediante un proceso aleatorio.

Más de cien años después seguimos estudiando y discutiendo esa misma pregunta:

¿Es posible predecir los mercados financieros?

Durante los últimos días he estado trabajando precisamente sobre esta idea mediante una serie de ejercicios prácticos realizados en Python, utilizando datos reales descargados desde Yahoo Finance.

La idea de Bachelier: el paseo aleatorio

Bachelier observó que los mercados incorporan continuamente nueva información.

El razonamiento es relativamente sencillo:

- Si toda la información conocida ya está reflejada en el precio actual,

- los movimientos futuros dependerán únicamente de noticias nuevas,

- y las noticias futuras son impredecibles.

Por tanto, los cambios en el precio deberían parecer aleatorios.

Esta idea se conoce como Random Walk o paseo aleatorio.

Podemos imaginarlo como una persona caminando con los ojos cerrados:

- un paso hacia la izquierda

- otro hacia la derecha

- otro hacia adelante

- otro hacia atrás

Aunque el recorrido completo genera un camino, cada paso individual es impredecible.

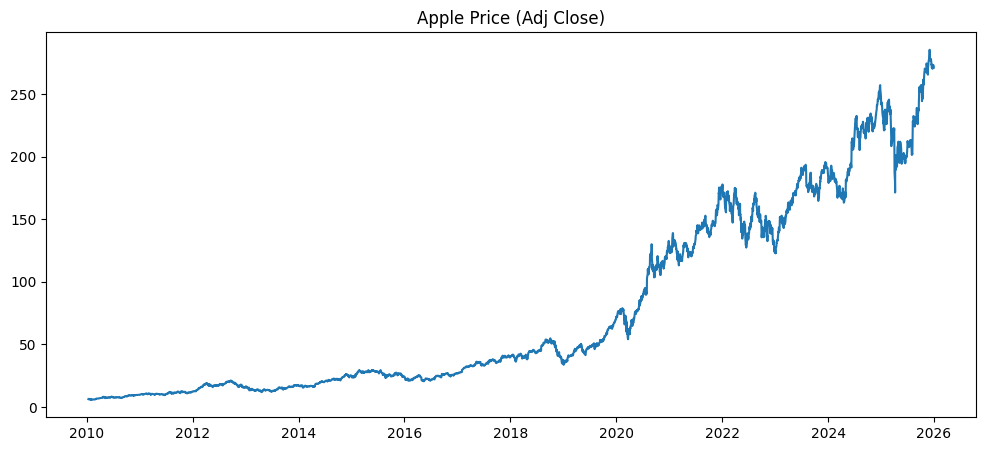

Mi primer experimento: acciones de Apple

Para comprobar si las ideas de Bachelier siguen teniendo sentido actualmente decidí trabajar con datos históricos de Apple.

El flujo fue el siguiente:

- Descargar precios históricos mediante Yahoo Finance. Yahoo Finance

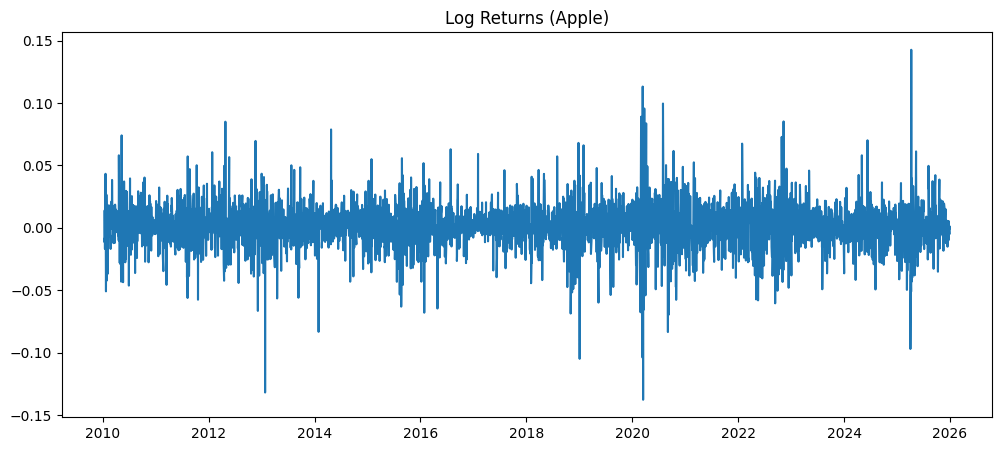

- Calcular rendimientos logarítmicos.

- Estudiar propiedades estadísticas básicas.

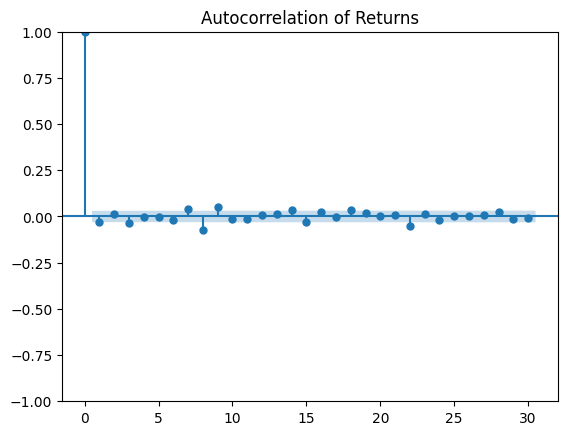

- Analizar autocorrelaciones.

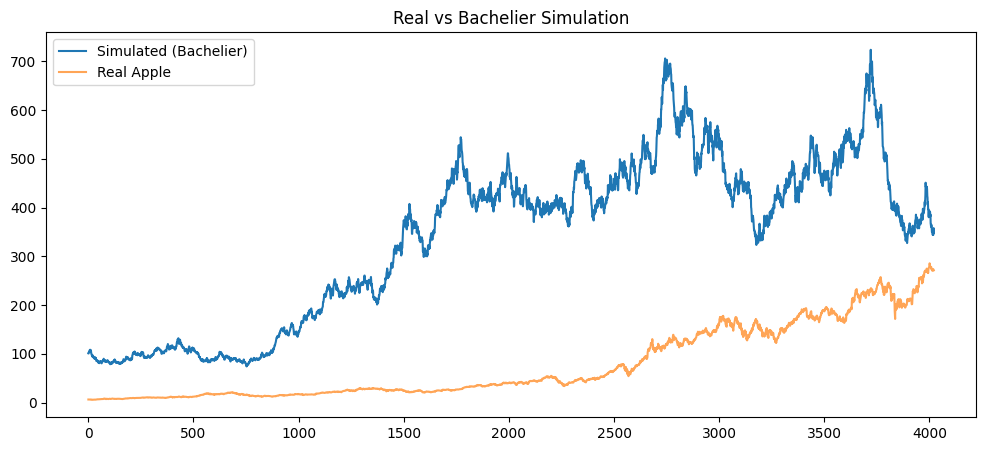

- Simular un paseo aleatorio.

- Introducir modelos de volatilidad.

Los rendimientos utilizados fueron:

| Price | price |

|---|---|

| Ticker | AAPL |

| Date | |

| 2010-01-04 | 6.406481 |

| 2010-01-05 | 6.417555 |

| 2010-01-06 | 6.315477 |

| 2010-01-07 | 6.303802 |

| 2010-01-08 | 6.345712 |

Trabajar con rendimientos permite eliminar gran parte de la tendencia existente en el precio y centrarse en la dinámica real de las fluctuaciones.

¿Existe memoria en los mercados?

Una de las primeras pruebas realizadas fue el análisis de autocorrelación.

La pregunta era simple:

¿Los rendimientos actuales se parecen a los rendimientos pasados?

El gráfico de autocorrelación mostraba algo interesante.

Los rendimientos diarios de Apple presentaban una autocorrelación muy cercana a cero.

Esto significa que:

- el rendimiento de ayer apenas ayuda a predecir el de mañana;

- el supuesto de independencia propuesto por Bachelier parece razonable.

Hasta aquí Bachelier parecía tener razón.

Pero apareció una sorpresa.

Donde Bachelier comienza a fallar

Aunque los rendimientos parecían aproximadamente aleatorios, la volatilidad no lo era.

Al observar los datos podían distinguirse claramente:

- períodos relativamente tranquilos;

- períodos con movimientos extremos;

- agrupamientos de volatilidad.

En otras palabras:

Los mercados parecen alternar fases de calma y de caos.

Este fenómeno recibe el nombre de volatility clustering.

Y es algo que el modelo original de Bachelier no consigue explicar.

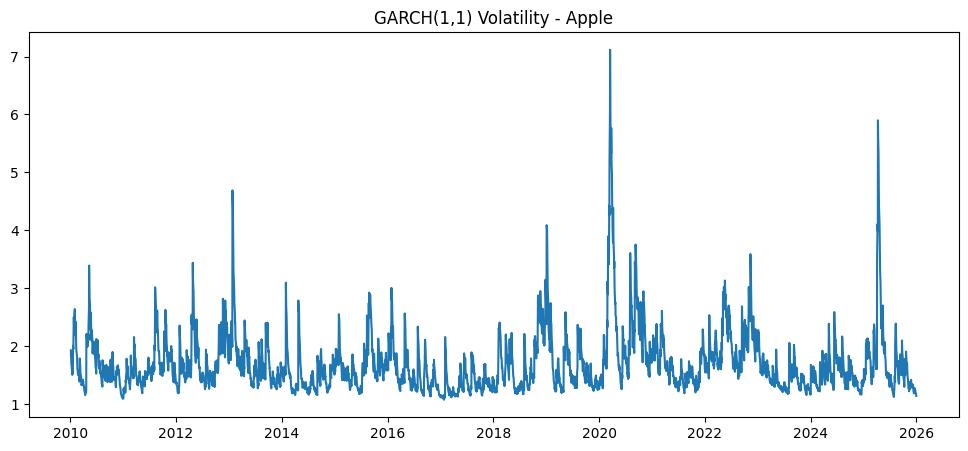

Introduciendo GARCH

Para modelar este comportamiento utilicé un modelo GARCH(1,1).

Mientras el modelo de Bachelier asume una volatilidad constante:

GARCH considera que la volatilidad cambia dinámicamente con el tiempo:

- eventos recientes afectan al riesgo futuro;

- la volatilidad pasada influye en la volatilidad actual;

- los mercados presentan cierta memoria.

Aplicando el modelo a Apple fue posible estimar una volatilidad que se adaptaba mucho mejor a los cambios observados en la serie temporal.

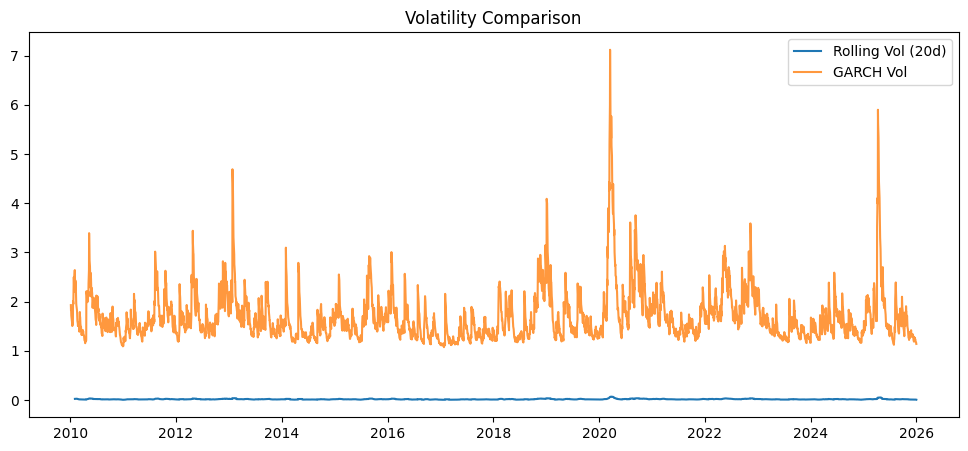

El siguiente paso: comparar modelos

Posteriormente implementé un pequeño ejercicio de backtesting comparando:

- un modelo ingenuo basado en volatilidad histórica;

- un modelo GARCH(1,1).

La idea era comprobar si incorporar estructura temporal permitía mejorar la capacidad predictiva.

Este tipo de análisis abre la puerta a preguntas más amplias:

- ¿Los resultados se mantienen en otras empresas?

- ¿Existen diferencias entre sectores?

- ¿Qué ocurre con compañías más volátiles?

- ¿Puede Machine Learning superar estos modelos clásicos?

Próximos pasos

Actualmente estoy ampliando el análisis utilizando múltiples empresas para estudiar:

- correlaciones entre activos;

- dinámica de volatilidad;

- comportamiento sectorial;

- comparación con modelos de aprendizaje automático.

Lo interesante de este recorrido es que comienza con una idea planteada hace más de un siglo.

A veces los modelos más modernos siguen intentando responder preguntas muy antiguas.

Y quizá esa sea una de las cosas más fascinantes de trabajar con datos:

Los algoritmos cambian.

Las preguntas importantes siguen siendo las mismas.

¿Se puede predecir realmente el mercado?

Deja un comentario